AMZCFO 跨境电商财税专家

AMZCFO「www.amzcfo.com」自2013年至今,专注跨境财税规范服务10年;旗下拥有专注跨境电商海内外税务的嘉德润沣税务师事务所、亚马逊财务管理公司等团队。AMZCFO携手海内外会计师、税务师、律师,依托多年一线实操经验,着力打造跨境财税全球合规化的生态圈,为跨境电商提供财税合规顾问、股权激励、课程培训、境外财税、境内财税等服务。

跨境电商财税专家

,

将在06月28日 19:00 直播

财务BP的必备技能,你具备了吗?

视频号

近期致欧家居科技股份有限公司、赛维时代科技股份有限公司都过了证监会审核,成功注册,来看看注册阶段的主要关注点,我们认为这也是跨境电商企业能否上市的核心点。

1、要求补充披露2022年全年经营业绩预计情况。结合主要产品的采购规模及采购价格、主要产品销售规模及销售价格、费用构成变化等情况,量化分析说明对2022年经营业绩的影响。2、结合可比公司客户集中度、产品类别、销售区域等相关情况,综合考虑海外市场、行业整体状况、我国及欧美相关政策等经营环境变化,说明发行人业绩变化情况与行业变化趋势是否一致,是否存在对持续经营能力构成重大不利影响的情形。3、补充说明2022年全年发行人垂直类自营网站的运营情况,是否与近年来跨境电商公司侧重发展自营网站以及精品型路线的趋势一致。如未来亚马逊收紧多账号开店等相关政策,发行人将采取何种措施应对相关经营风险。4、要求中介机构核查并详细分析和评估发行人持续经营能力的具体表现、影响程度和预期结果,综合判断上述情形是否对发行人持续经营能力构成重大不利影响,并发表明确意见。可以看出这几个问题的核心还是业绩的稳定性,变化趋势与行业趋势是否一致,是否有不利因素变动会导致业绩出现重大变动。

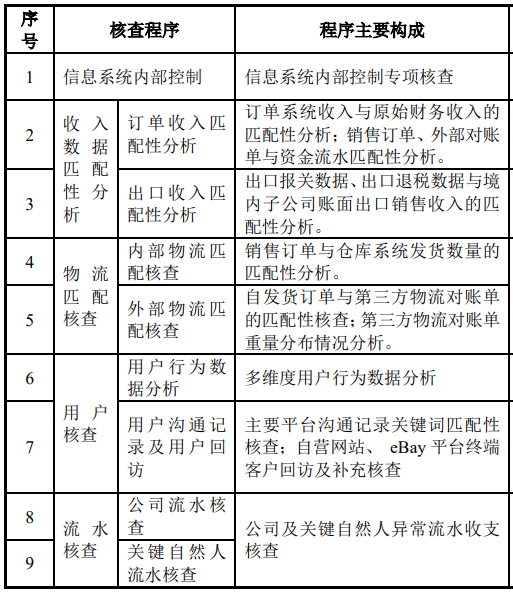

1、要求中介机构列表说明中介机构对报关单、物流对账单、客户回访等核查的覆盖比例,是否存在各类核查方式均未覆盖的情形。在无法与客户取得联系的前提下,前述核查结论不存在重大异常的依据。(赛维)核查销售订单、外部对账单与资金流水匹配性。

获取报告期公司全部报关单和海关查询数据证明文件,并与境内公司账面出口收入进行比较。

物流匹配核查:头程费用核查、自发货订单外部物流全面匹配核查。

用户核查。主要维度包括不限于:① 月度消费情况分析通过分析公司线上收入整体和主要销售平台销售金额之报告期各月度分布情况,识别季节性、节假日等因素的影响。② 消费时间情况分析通过分析公司线上收入整体和主要销售平台之订单具体下单时间分布,识别异常时间区间下单行为。③ 订单消费区间分析通过分析公司线上收入整体和主要销售平台之订单消费区间分析,识别异常分布及平台定位差异、业务趋势演变等因素的影响。④ 客户重复购买情况分析通过分析公司线上收入整体和主要销售平台之客户重复购买次数分布,识别异常分布及平台政策、平台定位差异等因素的影响。⑤ 同一地址对应用户情况分析通过分析公司线上收入整体和主要销售平台之同一地址对应用户情况分析,识别异常分布、高频地址具体原因等情形。

2、结合海外平台对用户的保护政策、发行人客户极其分散、以及无法直接核查发行人终端客户的情况,进一步说明对发行人收入真实性核查的相关程序是否完整充分,是否足以支持核查意见。(赛维)

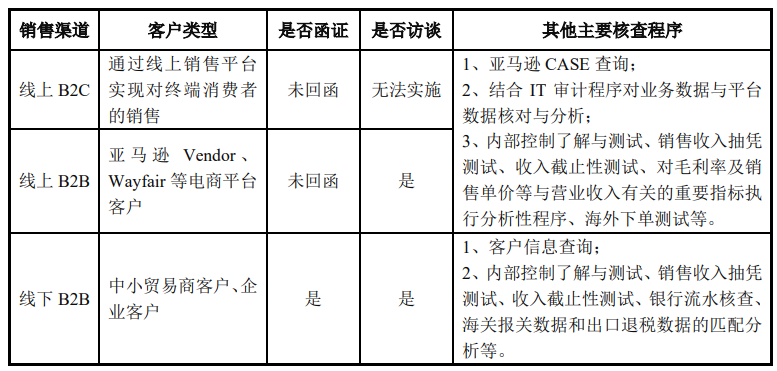

(1)线上销售各模式下从主要电商平台可获取的客户、订单信息的具体类型、内容与获取方式,报告期内可获取的包括消费者姓名、地址等在内的信息内容与获取方式是否发生变化;相关信息是否经过加密/脱敏处理,真实性是否可验证。(2)线上销售收货地址重复的整体情况,包括但不限于相关订单数量、订单金额等具体情况,分析说明将线上销售重复投递地址客户/订单的分析标准设定为“超过10人”“超过10件”的合理性,并结合线上销售的产品类型、客户类别等结构分布,进一步分析收货地址重复的原因及合理性。(3)请保荐机构、申报会计师:对上述问题核查并发表明确意见,并进一步说明对发行人收入真实性的核查依据、程序是否充分,核查结论是否审慎。

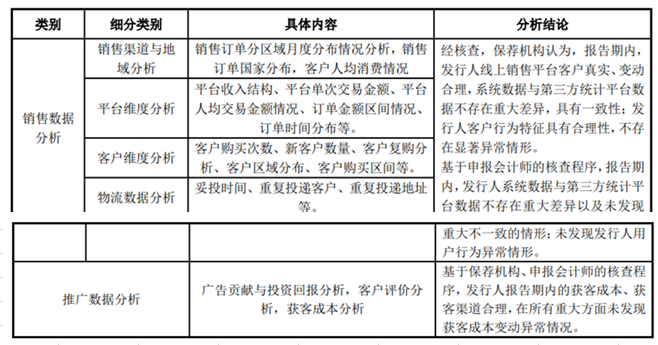

其中IT审计程序主要有:保荐机构、申报会计师会同IT审计团队了解、评估并测试发行人财务系统以及与财务报告相关的业务系统的信息系统一般控制和应用控制,并对亚马逊等主要平台导出订单明细、业务系统订单明细及财务系统相关数据进行核对,保证内部数据、外部数据一致性,业务数据、财务数据一致性。在发行人业务系统信息与平台对账单核对无重大异常的基础上,对发行人销售订单数据进行统计分析,主要分析维度包括销售渠道与地域分析、平台维度分析、客户维度分析、物流维度分析、推广数据分析等,具体情况如下:

说明合作开发模式下,报告期内产品销售收入前五的供应商基本情况,在产品生产和研发都由供应商完成的情况下,发行人在业务环节中所发挥的价值;

说明合作研发的第三方机构及其主要设计师的基本情况、合作背景及原因;

说明合作开发模式下取得的商标权、专利权、计算机著作权、美术作品著作权等知识产权的数量及占比;

说明产品研发是否对外部机构存在重大依赖,是否影响业务完整性,招股说明书披露发行人“专注于高附加值的研发设计端”“强化‘微笑曲线’ 上游的研发迭代和设计创新”等表述是否准确。

审核机构问这些问题主要用来判段公司是有核心竞争力及公司业务是否能稳定发展、业绩是否可以稳定。

致欧最后还问了一个重大资产重组的问题,就是原三家境外店铺公司没有直接收购的原因,原被收购主体的业务运营情况是否合法合规。

跨境电商企业能否上市的关键点在于是否有核心竞争力,业绩情况以及是否具有持续性、稳定性,收入是否真实,各主体是否合法合规。

6月28日,我们AMZCFO的跨境电商财税直播(财务BP的必备技能,你具备了吗?)就要开始啦,可以扫码预约一下哦~

更多跨境电商财税服务咨询,请联系我们