AMZCFO「www.amzcfo.com」自2013年至今,专注跨境财税规范服务10年;旗下拥有专注跨境电商海内外税务的嘉德润沣税务师事务所、亚马逊财务管理公司等团队。AMZCFO携手海内外会计师、税务师、律师,依托多年一线实操经验,着力打造跨境财税全球合规化的生态圈,为跨境电商提供财税合规顾问、股权激励、课程培训、境外财税、境内财税等服务。

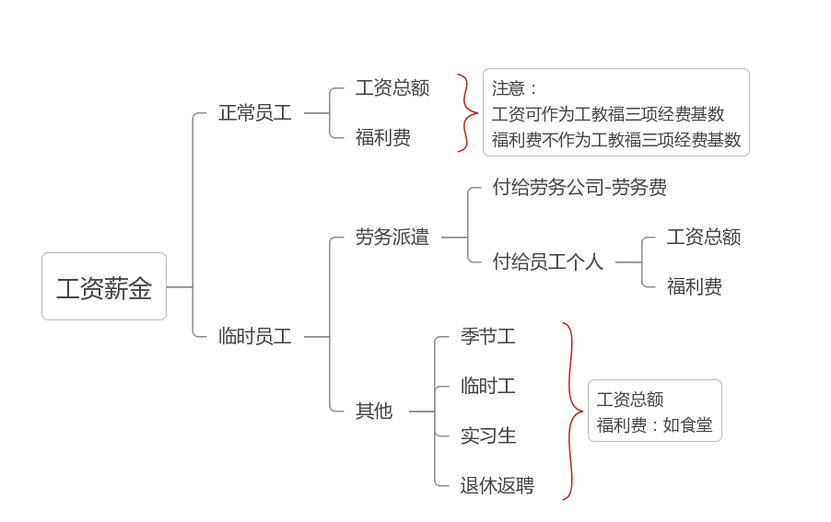

工资薪金、福利费、工会经费、教育经费、雇佣季节工、临时工、实习生、返聘离退休人员傻傻分不清楚

2022年马上就要结束了,12月财务小伙伴们要年底结账了,为明年的汇算清缴做准备。经常会遇到税会差异的情况,今天小编就讲讲工资薪金支出税会差异调整及风险提示吧!

借: 生产成本 管理费用 销售费用 在建工程 研发支出 贷: 应付职工薪酬 ——短期薪酬 借: 应付职工薪酬 贷: 银行存款

季节工、临时工、实习生、返聘离退休人员费用税前扣除问题

红红火火公司2022年10月发生工资薪金支出20万元;另外由于处于业务忙季,雇佣临时工30名,每人每月2000元,其中2人在职工食堂工作,1人专职开员工班车,27人在车间工作;通过A劳务派遣公司用工20人,派遣公司开具劳务费发票40.5万元。

根据企业所得税相关规定,2022年10月可扣除的工资薪金总额为多少?

【答案】20+27×0.2=25.4(万元)

红红火火公司2021年支付如下费用:合同工工资105万元。实习生工资20万元。返聘离休人员工资30万元。支付劳务派遣公司用工费40万元。

根据企业所得税相关规定,2021年企业计算企业所得税时允许扣除的职工工会经费限额为多少?

【答案】

企业所得税税前实际发生的合理的工资薪金支出:

105+20+30=155(万元)

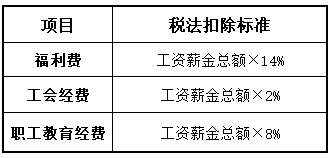

工会经费扣除限额:

【答案】

工资、薪金总额:

1000+6×3000×12÷10000=1021.6(万元)

职工福利费扣除限额:

1021.6×14%=143.02(万元)

职工福利费应调增应纳税所得额:

200-143.02=56.98(万元)

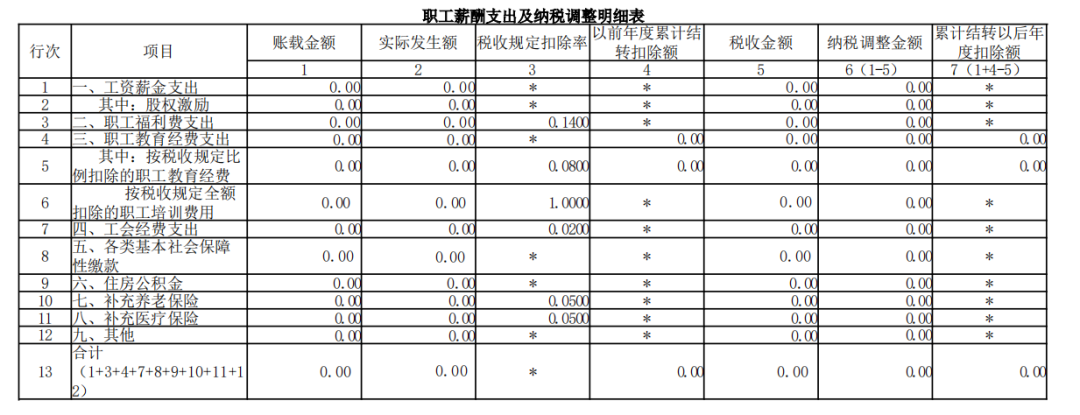

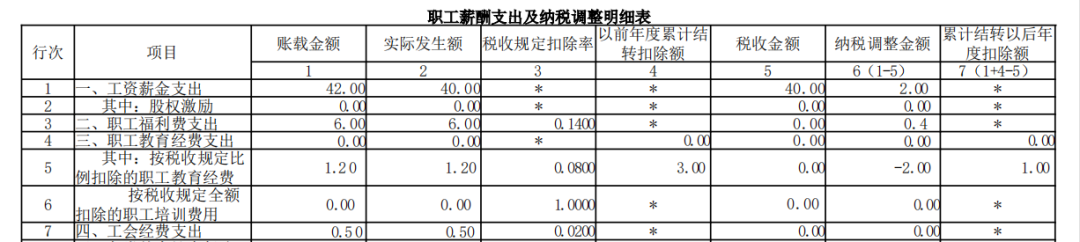

A105050《职工薪酬支出及纳税调整明细表》

红红火火公司为一般商贸企业,2021年度在成本费用中计提的工资总额为42万,实际发放工资总额为40万,怎么填表呢?

红红火火公司为一般商业企业,2021年度在成本费用中计提的工资总额为42万元实际发放工资总额为40万元。

2021年度实际发生福利费支出6万元,拨缴工会经费0.5万元,取得《工会经费收入专用收据》,实际发生职工教育经费1.2万元,以前年度累计结转扣除职工教育经费3万元,怎么填表呢?

更多跨境电商财税服务咨询,请联系我们

.jpg")